从法律角度解读TCSP牌照和信托牌照的异同

- 网络

- 浏览

- 2025-12-29 12:45

在香港,名称中提及信托的牌照主要分为两类:TCSP(信托或公司服务提供者)牌照和真正的信托公司牌照(特指根据第29章《受托人条例》第8部注册的信托公司)。值得注意的是,TCSP牌照并不是信托公司牌照,以下我们将从法律角度去解读它们的异同:

一、法律根源的本质差异

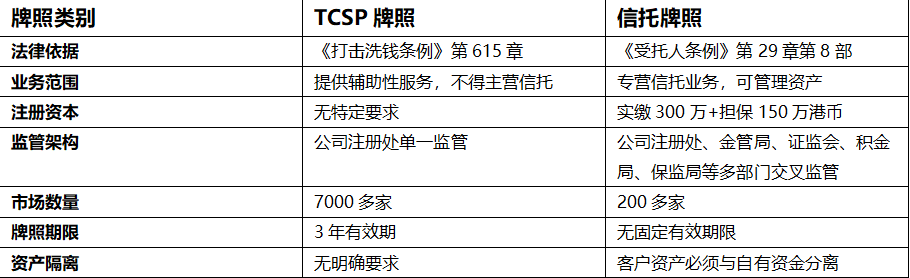

TCSP牌照源于《打击洗钱及恐怖分子资金筹集条例》(第615章),这是一部"行为合规法",旨在防止金融体系被用于洗钱。其监管焦点是反洗钱(AML)和客户尽职审查(CDD),而非信托专业能力。

真正的信托牌照依据《受托人条例》(第29章)第8部,这是一部专为信托业务量身定制的法律。它以法律权利明确持牌机构有权直接管理他人资产,因此在资本、治理、专业资格上设下严格门槛。

二、多个维度对比

三、信托业务开展的法律范畴

TCSP持牌机构不得从事"以受托人身份进行资产管理、投资和保管"等核心信托业务。而信托公司不仅拥有上述全部权力,其受托行为还受到《受托人条例》的严格保护。

综上所述,TCSP牌照与信托牌照在香港法律框架下有着本质且多方面的差异。清晰理解这两类牌照的异同,才能在选择信托服务时作出明智之选,——既要有TCSP牌照,更要有信托牌照,两者缺一不可。

“本文不代表任何法律意见,如需相关服务请咨询会计师、律师、持牌信托公司等专业人士和机构。”

本文地址:http://www.quanqiucaijing.com/xinwen/451.html

相关推荐

一周热门

集体怒喷销量周榜,中国车企卷不动了财经1

集体怒喷销量周榜,中国车企卷不动了财经1 打造丰富AI生态体验 三星Galaxy Z Fold6|Z Flip6及生态新品中国发布财经2

打造丰富AI生态体验 三星Galaxy Z Fold6|Z Flip6及生态新品中国发布财经2 海底捞,困在翻台率里财经3

海底捞,困在翻台率里财经3- 财经贵州习酒2024年半年营销工作会召开

- 财经濒危2元店:遗落的城市烟火

- 财经海鲜连锁餐饮宝燕壹号陷“闭店风波”,消费者充值卡失效,拖欠千余名员工薪资

- 财经世界中医药都(亳州)率先发布18项康养产业团体标准!

- 财经“天穹涟星海——穿越黄建南艺术的浪漫之旅”盛大开幕

- 财经自建房,可能撑起下一个地产周期

- 行业卡萨帝20周年:发布藏家套系,定义高奢生活新方式

- 财经新零售利润增长大会:解码新零售赋能门店经营

- 基金浙江首家新三板挂牌银行收警示函

- 财经海底捞,困在翻台率里

- 财经【企业参访】走进人工智能数据服务领航者——菲利信科技

- 财经打造丰富AI生态体验 三星Galaxy Z Fold6|Z Flip6及生态新品中国发布