逐风而行:2023中国养老产业新趋势洞察

- 2023-10-04 19:23

- 网络

随着2022年的尾声渐近,我们已经能够感受到2023年的脚步。在这持续的疫情影响下,一些人抓住了行业的风口,乘风破浪,而有的人则固守现状,度日如年。常言道,站在风口,连猪都能飞起来。许多人都在寻找那个能让自己一飞冲天的风口,渴望有朝一日能够显赫一时。然而,在当前的疫情背景下,寻找风口变得困难,危机重重。在这年终岁始之际,2023年会有哪些新的风口呢?

知行智库致力于为业界传递最新的行业动态和消费趋势,计划在近期发布一系列关于行业风口的解读文章。通过深度分析各行业的发展背景、利好因素、资本布局及未来发展趋势,我们从行业数据和专业分析师的角度为大家呈现一个全面而深入的行业视角,助您洞察未来。

我们的目标是帮助企业提前洞悉行业发展的先机,发掘具有高成长性的细分市场。我们为企业的商业布局提供策略建议,以激发企业的创新活力,共同探讨中国经济高质量发展的新动能,寻找推动企业和行业向前发展的秘诀。

近年来,我国老龄化进程加速,养老资源的匮乏已经成为一个十分严峻的社会问题。艾媒咨询数据显示,中国进入急速老龄化阶段。2021年年末中国总人口为14.13亿人,65岁以上老龄人口达到2.01亿人,占比14.2%。人口老龄化改变了劳动力的供需关系,加重了社会养老负担,解决空巢老人面临的诸多困境成为了社会难题,在医疗、经济、人口结构等方面给社会带来较大压力。

但任何事物都具有两面性,一方面,人口老龄化势必给国家发展带来压力,但从另一个角度来看,这既是挑战也是一种机遇,庞大的老年群体将会带动养老市场的发展。

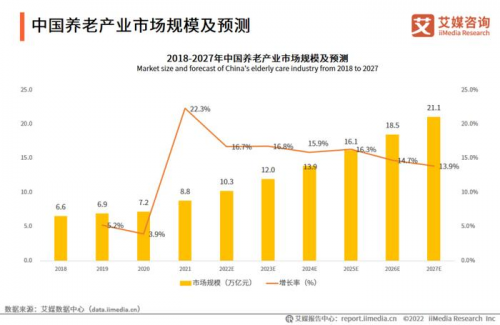

根据艾媒咨询发布的《2022-2023年全球养老产业发展及中国市场趋势研究报告》数据显示,2021年中国养老产业市场规模达8.8万亿元,同比增长率高达22.3%。2022年中国养老产业市场规模有望达到10.3万亿元,同比增长16.7%。随着中国老龄化程度的不断加深,未来中国养老相关企业具有广阔的发展前景。

产业处于发展初期,企业加速入局

中国养老产业起步较晚,与美国、日本等国家还存在着较大差距,如今仍是一个新兴产业,处于发展的初期阶段。养老机构和服务人员专业化程度低,养老产品种类和内容相对匮乏、基础设施供给不足等问题依旧存在。诸多服务与设施有待完善,养老市场尚未饱和。

知行智库分析师认为,近些年我国全面实现小康,人们的物质、文化生活也提升到了一定的水平,人均可支配收入提上来了,经济在高质量发展,生活也在高质量发展。在这样的背景下,大家逐步关注到这个领域,给养老产业带来了发展机会。

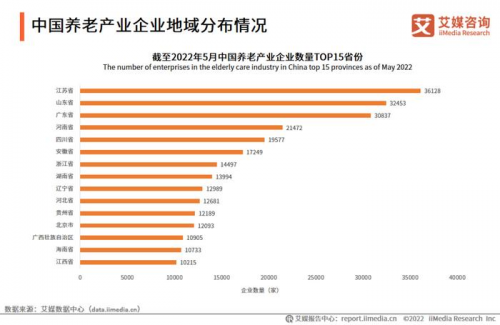

养老产业关注度的日渐提升,吸引了大量企业布局。根据艾媒咨询数据显示,截至2022年5月,中国养老相关企业数量持续增加,企业数量共有367083家,成立年限多数集中在1-5年内。其中有三个省份企业数量突破30000家。江苏省养老企业数量在各省份中排名第一,共有36128家,其次是山东省32453家,广东省30837家。可见,养老行业在近五年内迅速发展,队伍日益壮大。

尽管养老产业正在逐渐崭露头角,但由于是新兴行业,目前还缺乏成熟的奖项和规则进行引导,因此市场竞争非常激烈,企业的良莠不齐也随之显现出来。由于养老行业属于重资产行业,前期投入较大,企业的注册资金和投资规模成为了衡量企业是否对本行业有长久信心和投入的重要指标。通过企业的初期资金投入,可以一定程度上判断企业在养老产业的持久发展意愿和未来的投入能力,这对于推动整个行业的健康发展具有不可忽视的作用。同时,政府和行业协会也应积极介入,建立行业标准和评价机制,为养老产业的长期发展提供良好的指导和规范。

各地政策接连出炉,利好养老产业发展

养老产业的发展离不开国家养老政策的支持和引导,企业和资本的注入是生命力,而政策则是骨骼的生长,只有两者兼顾并存,把握住政策趋势,做到合理化的资源分配,才能尽可能避免资源浪费,实现产业可持续性发展。

二十大报告指出,实施积极应对人口老龄化的国家战略。作为养老服务人才队伍的重要力量,老年社会工作人才是紧缺人才。今年初,国务院印发《“十四五”国家老龄事业发展和养老服务体系规划》,明确提出到2025年实现每千名老年人配备1人以上社会工作者。

在国家政策的引领下,各省级地方政府纷纷响应,因地制宜制定了针对各省市相关的养老政策与发展目标。

天津出台《关于深化嵌入式养老服务机构“建管扶用”23条措施》,将嵌入式养老服务机构发展作为当前加快居家社区养老服务工作的重要抓手,更好地满足居家老年人“原居养老”需求,构建居家社区养老服务网络,打造“一刻钟”居家养老服务圈,着力增加综合性养老服务供给,推进嵌入式养老服务机构可持续发展。

上海发布的《上海市健康老龄化行动方案(2022-2025年)》提出,到2025年,老年健康服务体系进一步完善,老年健康保障制度更加健全,老年人健康生活的社会环境更加友善,老年健康服务供给有效增加,服务资源配置更趋合理,老年健康服务质量有效提升,老年人健康水平不断提高,健康预期寿命不断延长。

湖南省出台的《湖南省老龄事业发展和养老服务体系“十四五”规划》提出,到2025年,多支柱、全覆盖、重公平、可持续的社会保障体系更加完善;居家社区机构相协调、医养康养相结合的养老服务体系更加健全;老年健康支撑能力不断提升;养老服务、健康服务、社会保障统筹发展;安全、绿色、便利、舒适的老年宜居环境建设扎实推进;老年人参与社会发展的条件持续改善;老年人合法权益得到有效保护,敬老养老助老社会风尚更加浓厚;老年人获得感、幸福感、安全感进一步增强。

各省市出台的各项利好政策,推动养老产业高质量发展。在政策红利带动下,养老产业持续升温,我国养老市场主体不断扩大,老年人群消费潜力加快释放,产业规模也继续迈上新台阶,可谓是前景可期。

资本热潮涌动,竞逐千亿级养老市场。

现阶段,养老产业市场的焦点主要聚焦于三大细分领域:首先是养老地产,这一领域被地产行业的佼佼者所主导;其次是互联网+养老行业,互联网企业与保险公司联手布局;最后是传统的养老医疗护理服务产业,主要由各地的民营企业所支撑。一些新兴的细分领域,例如线上教育、带有社交特性的旅行运动以及老年人的教育和文娱产业,目前还未充分市场化,因此本报告暂时不作探讨。

据了解,在养老地产领域,早在2010年,万科和保利两大房企便已布局养老产业。截至目前,中国大约有30家房地产企业已在养老领域做了相应的布局,该领域的寡头效应显著,主要由地产巨头所掌控。

另外,在智慧养老领域,众多互联网巨头也纷纷跨界加入,通过与保险公司的深度合作进军养老业。百度、阿里巴巴、腾讯、京东等4家互联网领军企业已在保险行业进行了深度布局,同时滴滴、美团、哈啰等也开始探索保险业。特斯拉、理想、比亚迪等车企对进军保险市场的热情也颇为高涨,目前已成功获得保险中介牌照。

在养老医疗护理服务产业,深耕地方的民营企业则相当活跃。传统养老医疗护理服务行业需要民营企业撬动产业链上下游资源,与医院合作实现医养融合联合体,与医疗器械生产商合作形成技术支持,同时需要获得地方政府支持,和当地医护培训机构联合形成产教融合,因此形成了一批深耕当地资源,在业内卓有声誉的民营养老服务机构,包括绿康医养,合展养老,瑞海博,睿康集团,朗高养老,合众优年等。

养老产业就业缺口大,新兴职业潮涌

在我国整体步入老龄化社会、政策红利不断释放的大背景下,养老市场前景广阔。但当前,老年人多和养老服务需求旺,养老服务人员数量不够,业务能力不强等供需不足矛盾较为突出。

对此,艾媒咨询首席分析师张毅在接受《商学院》杂志记者采访时表示,“‘银发经济’市场内的供需不平衡是必然的,因为过去的市场结构是年轻群体消费比重相对较大,老年群体比重较小。但目前这个市场结构的天平在逐渐倾斜,供需关系和市场配置问题正在适配阶段,就会产生相对应的不平衡。”

据民政部统计,截至2021年9月底,全国有养老服务机构和设施34万个,床位800多万张,按照国家标准养老护理员跟老人的比例1比4算,至少需要200万名护理员,还不包括从事居家养老服务的人员,养老护理员存在很大缺口。

2022年11月1日,人力资源和社会保障部发布2022年三季度全国“最缺工”的100个职业排行。从事老年人生活照料、护理服务工作的养老护理员跻身前列。

值得关注的是,除了传统的“养老护理员”职业,“老人洗澡难”“子女工作忙无法随亲人陪诊”等养老服务新需求也催生了“老人助浴师”“老人陪诊员”等新职业。

#95后小伙做陪诊师月入过万#、#90后大厂女孩辞职创业为老人助浴#等词条也登上了热搜。新兴职业的潮涌,将为社会提供数百万新增就业岗位,养老产业俨然成为了我国就业市场的重要增量。

结语

当下,我国“人口老龄化”现象日趋严重,老年人口持续增加。庞大的中老年人群体为形成一个巨大的中老年消费市场奠定了基础。只有精准挖掘中老年群体的物质需求和精神需求,才能更好地服务老人、挖掘老龄“红利”。

可以预见的是,数以亿计的中老年人消费市场将是未来诸多企业的必争之地,也是拉动中国经济的新增长点。

未来,在国家政策的引导激励下,AI、5G、大数据等新兴技术的支撑下,医疗+养老、文娱+养老、旅游+养老、社区+物业+养老等智慧创新养老模式将迎来良好发展机遇。老年人的晚年生活将会更加丰富,真正实现“老有所养”“老有所乐”。

本文地址:http://www.cjhyw.com.cn/xinwen/1369.html

品牌策划

BRAND 风靡全球60年 英国两大瑰宝BOWERS & WILKINS与詹姆斯·邦德开启传奇新篇章

两大经典英国品牌达成跨界新合作 双方将共同庆祝邦德音乐荧幕常盛60年 Px8 007邦德款耳机与邦德在1962年《诺博士》中所穿的午夜蓝晚礼服遥相呼应 英国顶级音响品牌宝华韦健(Bowers Wilkins)正式宣布成为詹姆斯·邦德系列电影的

风靡全球60年 英国两大瑰宝BOWERS & WILKINS与詹姆斯·邦德开启传奇新篇章

两大经典英国品牌达成跨界新合作 双方将共同庆祝邦德音乐荧幕常盛60年 Px8 007邦德款耳机与邦德在1962年《诺博士》中所穿的午夜蓝晚礼服遥相呼应 英国顶级音响品牌宝华韦健(Bowers Wilkins)正式宣布成为詹姆斯·邦德系列电影的

专注家居色彩半世纪,FDA艺术涂料为您创造生活无限可能

艺术涂料以空间的搭配、艺术的多样性以及可定制性等优势,受到众多后浪的青睐,尤其深得千禧一代的喜爱。艺术漆以其独特的渲染方式,能将墙面装饰出别具一格的效果。 艺术涂料进入中国市场20年呈异军突起之势,艺术涂料

专注家居色彩半世纪,FDA艺术涂料为您创造生活无限可能

艺术涂料以空间的搭配、艺术的多样性以及可定制性等优势,受到众多后浪的青睐,尤其深得千禧一代的喜爱。艺术漆以其独特的渲染方式,能将墙面装饰出别具一格的效果。 艺术涂料进入中国市场20年呈异军突起之势,艺术涂料

“国货之光”片仔癀化妆品,教你抗初老的正确打开方式

青春永驻是女生一生所追求的课题,胶原蛋白满满的元气美肌足以让人过目难忘。但是如何才能让少女肌持续在线,远离干燥、粗糙、松弛、下垂、暗沉的侵袭呢?片仔癀化妆品表示,日常保养不可少。想要留驻岁月的脚步,让肌肤保持

“国货之光”片仔癀化妆品,教你抗初老的正确打开方式

青春永驻是女生一生所追求的课题,胶原蛋白满满的元气美肌足以让人过目难忘。但是如何才能让少女肌持续在线,远离干燥、粗糙、松弛、下垂、暗沉的侵袭呢?片仔癀化妆品表示,日常保养不可少。想要留驻岁月的脚步,让肌肤保持