轻症无忧,重疾不愁,福满分20这一波给满分!

- 网络

- 浏览

- 2020-12-16 23:18

十数年来,

保险行业快速发展,现如今已成为每个家庭不可或缺的风险抵御神器。

大众对保险的认知也迅速从“要不要买保险”向“什么保险最适合自己”转变。

选择合适的保险,很难,但也很容易!

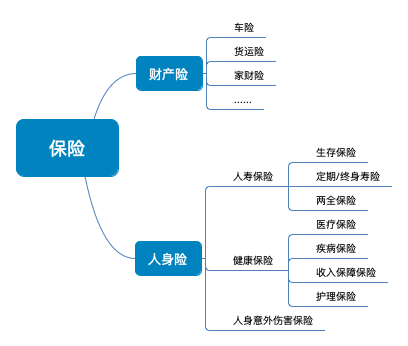

说难,因为这是个技术活!单看最初级的保险分类,就足以让大部分人云里雾里,更不用说详细了解保险的产品形态,乃至保险的条款细节。

说容易,因为只要掌握一条原则:保险归根结底是一款金融工具,主要帮助我们应对未知风险。选择合适的保险,我们只要将保险的保障内容与自己未来可能会面临的风险,一一匹配。

最近,看到平安新推出升级版的福满分20,特意仔细研究了一下,下面就以研究结果为例来看看选择一份合适自己的保险有多容易。

首先,福满分20的主险是一款两全保险。

什么是两全保险呢?

按照百度百科的说法——

通俗来讲,就是“没事是储备,有事是保障”。

以福满分20为例,其保障期限有保至60周岁、70周岁、80周岁三种选择。

保障期间内,我们可以享受福满分20的寿险保障及附加的全面重疾保障。具体保障我们后面详细讲。

保障期满,保障到60/70/80周岁时,没有出险,福满分20将给付满期生存保险金。此处,若单独购买主险,给付金额为主险约定金额,即100%主险所交保费。如果同时购买了主险和附加提前给付重大疾病保险,给付金额为两者所交保险费之和。综合来看,相当于将全部所交保费以生存金的方式一次性给到我们,可以作为我们养老的有力补充。

一定程度上,福满分20的两全责任,就相当于我们为未来养老进行了一次零存整取,同时又享受到了充足的保障,可谓性价比之选!

提到性价比,很多人喜欢将两全险和一般寿险或理财产品进行对比,但从上面的介绍,我们不难看出,保险的保障范围、能帮我们解决的问题都是不同的,风马牛不相及的东西,怎么可以硬拉在一起呢?

其次,福满分20是一款全保障的重疾产品

升级后的福满分重疾20,保障150种病种,诚意满满,感觉它就是两全保险中的王中王了。

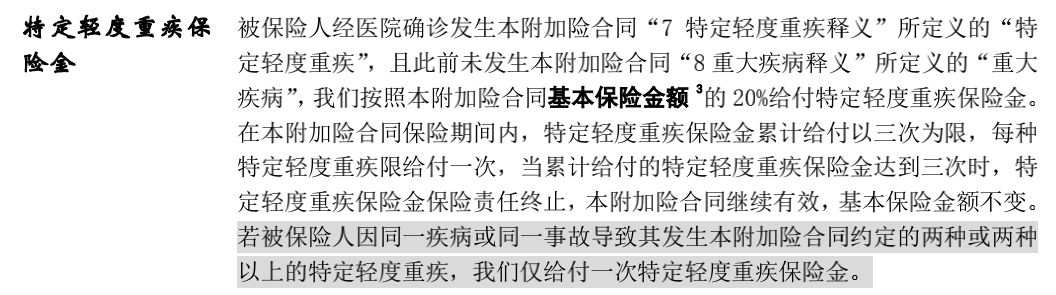

1、轻症无忧

近年来,轻症责任,因对重疾的“较轻”或“早期阶段”提供人性化保障,越来越受到客户们的高度关注。平安也充分了解客户在“体检频次、疾病筛查普及率不断提高”的现状下,对轻症保障的持续加大的需求。

50种轻症,既包含了原位癌、早期肝硬化、较小面积烧伤、心脏瓣膜介入手术等较高发且会对生活产生较大影响的轻症病种,也纳入了不典型急性心肌梗塞、冠状动脉介入手术、轻微脑中风等市场高度关注的轻症病症。

在保障责任上,也延续了平安系轻症不分组多次赔付、独立给付等经典优势,即50种轻症最多可赔付3次,每种轻症限赔付1次,且轻症赔付后不影响重大疾病的赔付。

2、重疾不愁

据了解,平安系重疾产品是由医学专家根据历年重疾大数据,精选的含恶性肿瘤、心脑血管、器官功能、神经系统等高达100种高发重大疾病种类,在行业内始终处于第一阵营。

其实,从各大公司的理赔年报,我们不难看出,监管标准定义的25种重疾一直占据理赔金额的90%以上。但重疾保障,肩负重疾备用金重任,还是多多益善,万一碰上那个万一呢。

3、灵活附加

领跑行业,福满分还创造性地赋予客户“个性化定制”保障的权益,客户可以灵活选择“附加防癌”、“豁免保费”、“附加白血病”、“恶性肿瘤二三次”、“附加心脑血管”、“附加肝肾”、“附加E生保”、“附加长期意外”等多种附加险,根据自身需求,按需赋形。

最后,福满分20的背书是平安

早几年,“买保险,就是买平安”这句口号早已经耳熟能详。作为国内寿险业的翘楚,平安人寿成立以来一直以创新和服务引领行业发展,不断创新服务模式,在理赔、保单服务、增值服务等方面持续升级,为客户带来“简单便捷,友善安心”的消费体验。

在理赔方面,平安人寿运用大数据、生物识别等技术,推出手机上的理赔服务—“闪赔”,可快速出具理赔结论,客户在30分钟内便可收到理赔结果,大大提升了客户的理赔体验。

在增值服务方面,平安人寿针对客户生命周期中的不同阶段需求,提供线上增值服务,覆盖家庭关系、亲子育儿、健康管理、慢病管理等。

在保单服务方面,平安人寿开发了“智慧客服”,通过引入AI等技术,实现了保单业务在线一次性办理。

综合来看,福满分20可以帮我们解决了人一生绕不过去的3大风险:

不请自来的疾病:一场大病能毁了整个家庭的幸福,病倒一个人,全家受穷。

突如其来的意外,想想一旦离去:孤寂无助的配偶如何独撑家庭重担?嗷嗷待哺的子女如何面对未来生活。

如期而至的养老:谁也不能停止时间的轮盘,关键是30年后谁来养你?别人让最美夕阳红成为一种幻想。

而且,还可以带给我们无以伦比的“产品+“体验。

所以,不用我说,大家也会很容易地做出的判断,“没事”是储备,“有事”保障全,福满分果然是100分福!

备注:

1、本文所称福满分、福满分20均特指平安福满分20保险产品计划。

2、本文所载内容仅供您理解保险条款所用,在某些情形下,我们不承担给付保险金的责任。具体保险责任、责任免除、合同解除及其他内容详见保险条款。

本文地址:http://www.cjhyw.com.cn/chanye/622.html

Jennie挑战下衣失踪最短极限!逆天美腿长到超出镜头资讯1

Jennie挑战下衣失踪最短极限!逆天美腿长到超出镜头资讯1 蕃茄田艺术将举办2019创新教育行业发布会资讯2

蕃茄田艺术将举办2019创新教育行业发布会资讯2 茅台集团获颁“希望工程30年突出贡献者”荣誉资讯3

茅台集团获颁“希望工程30年突出贡献者”荣誉资讯3- 资讯浙江思考者科技在海外红遍科技圈

- 资讯华为5G旗舰手机P40!钟意影相一定要入手 P40 5G香港大约卖咩价钱?

- 资讯花开际会召开媒体发布会——为女性美好生活提案

- 资讯岁月听得见—《粤语歌曲精选》出版签约仪式及经典曲目鉴赏会顺利举办

- 金融北京和众汇富:白马集体回调,机构跑了?

- 资讯杨浦区市民终身学习体验基地——上海财经大学模拟法庭开播仪式暨上海财经大学法学院普法进社区志愿者结对仪式成功举行

- 资讯全国多地火车票调价了:200元高铁票最低110?

- 资讯2019年团建行业《破局之旅》课程分享嘉年华-在京成功举办

- 资讯Index Bank庆祝美国华裔日成立并支持美国众议员陈立德连任

- 资讯中国制造型企业转型升级企业家峰会重磅来袭!

- 资讯品斛堂第四届封藏大典暨品斛之夜群星晚会圆满举行

- 资讯Jennie挑战下衣失踪最短极限!逆天美腿长到超出镜头